ขนาดตลาดโครงสร้างพื้นฐานการชาร์จ EV จะสูงถึง 115.47 พันล้านดอลลาร์สหรัฐภายในปี 2570

——2021/1/13

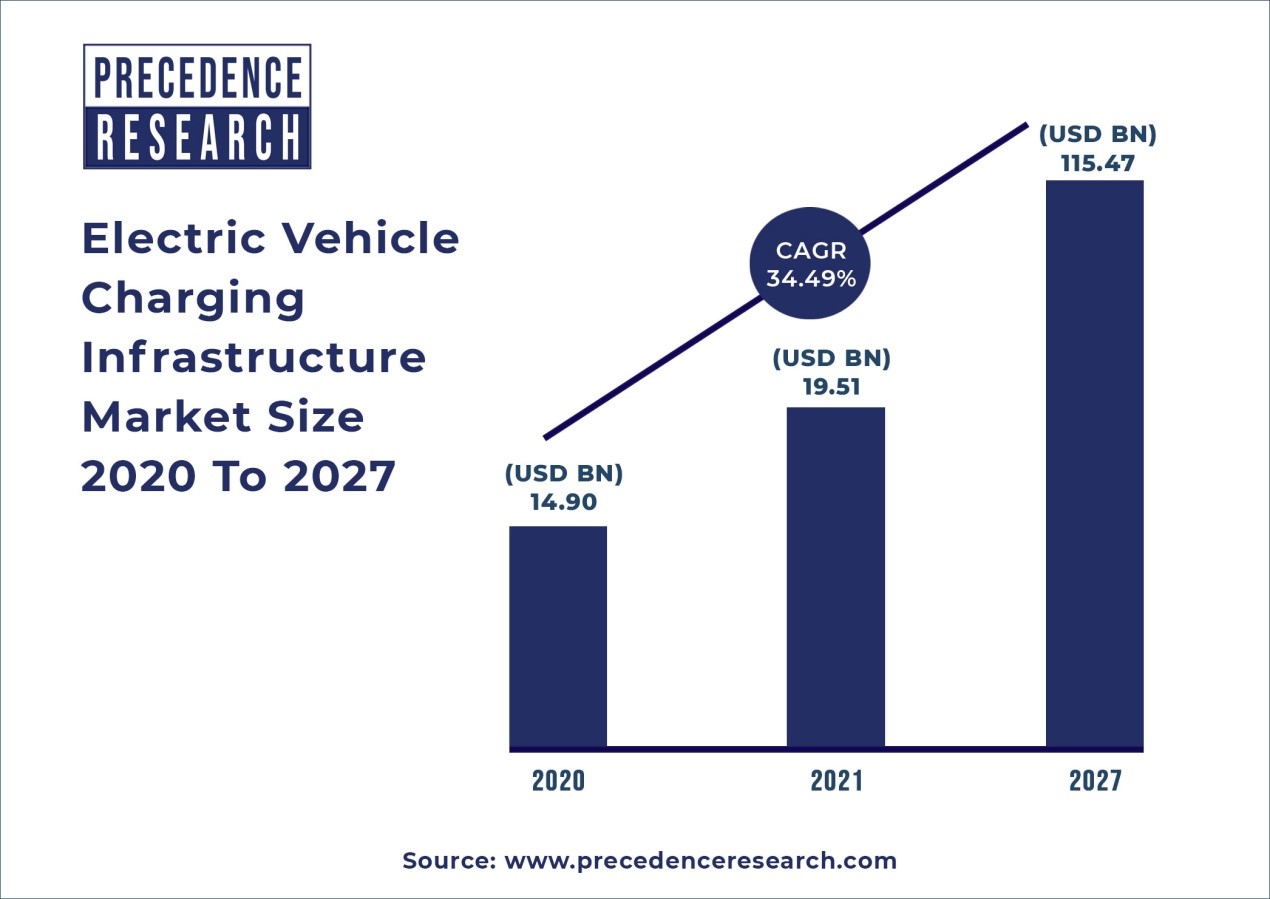

ลอนดอน, Jan. 13, 2022 (GLOBE NEWSWIRE) — ตลาดโครงสร้างพื้นฐานการชาร์จรถยนต์ไฟฟ้าทั่วโลกมีมูลค่า 19.51 พันล้านดอลลาร์สหรัฐในปี 2021 การเปลี่ยนแปลงของอุตสาหกรรมยานยนต์จากยานพาหนะที่ใช้เชื้อเพลิงเป็นโซลูชั่นการขับเคลื่อนด้วยไฟฟ้าให้โอกาสอย่างกว้างขวางและคาดว่าจะช่วยได้ การลดคาร์บอนในภาคการขนส่งเพื่อให้บรรลุการลดปริมาณคาร์บอนสูงสุด ความพร้อมใช้งานของสถานีชาร์จรถยนต์ไฟฟ้าที่สามารถเข้าถึงได้และมีประสิทธิภาพถือเป็นปัจจัยที่สำคัญมากหน่วยงานภาครัฐหลายแห่งในประเทศต่างๆ ได้จัดทำนโยบายต่างๆ เพื่อส่งเสริมนวัตกรรมและการพัฒนาโครงสร้างพื้นฐานการชาร์จด้วยความต้องการยานยนต์ไฟฟ้าที่เพิ่มขึ้นทั่วโลก ความต้องการปรับแต่งโครงสร้างพื้นฐานการชาร์จตามระบบการขนส่งในระดับภูมิภาคก็เพิ่มขึ้นเช่นกัน

รายงานฉบับเต็มพร้อมแล้ว |รับสำเนารายงานตัวอย่าง@https://www.precedenceresearch.com/sample/1461

แนวทางที่เหมาะสม ครบถ้วน และตามบริบทเป็นสิ่งจำเป็นในการดำเนินการสถานีโครงสร้างพื้นฐานการชาร์จรถยนต์ไฟฟ้าอย่างมีประสิทธิภาพและทันท่วงที เช่น การตอบสนองความต้องการของระบบขนส่งในท้องถิ่นที่บูรณาการเข้ากับระบบจ่ายไฟฟ้าและเครือข่ายการขนส่งได้อย่างเหมาะสมยานพาหนะไฟฟ้าสามารถชาร์จได้หลายวิธี ขึ้นอยู่กับสถานที่และความต้องการของยานพาหนะและการจ่ายไฟฟ้า ดังนั้นสถานีชาร์จสำหรับรถยนต์ไฟฟ้าจึงมีหลายประเภทและได้รับการออกแบบมาเป็นพิเศษสำหรับการใช้งานแบบกำหนดเองข้อมูลจำเพาะและมาตรฐานของสถานีชาร์จรถยนต์ไฟฟ้าจะแตกต่างกันไปในแต่ละประเทศ โดยขึ้นอยู่กับรุ่นและคุณลักษณะของโครงข่ายไฟฟ้าที่มีอยู่

ส่วนแบ่งการตลาดโครงสร้างพื้นฐานการชาร์จ EV ตามตัวเชื่อมต่อ ปี 2020 (%)

ภาพรวมระดับภูมิภาค

สหรัฐอเมริกา ยุโรป และจีนเป็นหนึ่งในภูมิภาคชั้นนำในตลาดโครงสร้างพื้นฐานการชาร์จรถยนต์ไฟฟ้าคาดว่าจีนและยุโรปจะเติบโตเกินกว่าสหรัฐอเมริกาในด้านการติดตั้งสถานีชาร์จแบบปลั๊กภายในปี 2568ทั้งนี้เป็นผลมาจากอิทธิพลของปัจจัยและนโยบายทางเศรษฐกิจมหภาค รวมถึงราคาก๊าซเฉลี่ย นโยบายจูงใจในการผลิตสถานีชาร์จ การเติบโตของ GDP และการบริโภค

รับข้อมูลรายงานเพิ่มเติม@https://www.precedenceresearch.com/electric-vehicle-charge-infrastructure-market

รายงานฉบับเต็มพร้อมแล้ว |รับการเข้าถึงรายงานทันที@ https://www.precedenceresearch.com/checkout/1461

ในเอเชีย ฐานผู้บริโภคที่เติบโตอย่างรวดเร็วและความสนใจที่เพิ่มขึ้นจากหน่วยงานภาครัฐในการสนับสนุนอุตสาหกรรมรถยนต์ไฟฟ้า มีส่วนทำให้ตลาดโครงสร้างพื้นฐานการชาร์จรถยนต์ไฟฟ้าในเอเชียเติบโตก่อนหน้านี้เกาหลีใต้และญี่ปุ่นเป็นผู้นำการผลิตรถยนต์ไฟฟ้าในเอเชียอย่างไรก็ตาม ปัจจุบันจีนเป็นตลาดที่เติบโตเร็วที่สุดปัจจัยต่างๆ เช่น จำนวนประชากรสูง การผลิตน้ำมันต่ำ ควบคู่ไปกับการมีส่วนร่วมของรัฐบาลในอุตสาหกรรมนี้ สัญญาว่าจะมีโอกาสเติบโตเชิงบวกในภูมิภาคในอเมริกาเหนือและส่วนใหญ่ในสหรัฐอเมริกา ฐานผู้บริโภคที่มีศักยภาพในวงกว้าง การลงทุนด้านการวิจัยและพัฒนาที่เพิ่มขึ้น การเปลี่ยนแปลงในอุตสาหกรรมยานยนต์ในประเทศ และการสนับสนุนจากรัฐบาลสัญญาว่าจะสร้างโอกาสการเติบโตที่ร่ำรวยสำหรับตลาดโครงสร้างพื้นฐานการชาร์จรถยนต์ไฟฟ้ารัฐบาลสหรัฐฯ สนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าด้วยการลงทุนด้านการผลิตในประเทศและศูนย์วิจัยและพัฒนา เพื่อสร้างวิสัยทัศน์ระยะยาวในการเสริมสร้างความเข้มแข็งให้กับอุตสาหกรรมยานยนต์ไฟฟ้า และลดผลกระทบต่อสิ่งแวดล้อมของยานยนต์ที่ใช้เชื้อเพลิงการลงทุนและนโยบายด้านสิ่งแวดล้อมที่เอื้ออำนวยเหล่านี้คาดว่าจะทำให้ตลาดเติบโตในอเมริกาเหนือ

คนขับรถ

ความต้องการโครงสร้างพื้นฐานการชาร์จเร็วที่เพิ่มขึ้นกำลังขับเคลื่อนตลาด

โครงสร้างพื้นฐานการชาร์จอย่างรวดเร็วมุ่งเน้นไปที่การชาร์จแบตเตอรี่ของรถยนต์ไฟฟ้าเป็นหลักในช่วงเวลาขั้นต่ำด้วยนวัตกรรมใหม่ล่าสุดในโครงสร้างพื้นฐานการชาร์จ เวลาเฉลี่ยในการชาร์จอย่างรวดเร็วอยู่ที่ประมาณ 20 นาที ซึ่งชาร์จความจุได้สูงถึง 80%การใช้โครงสร้างพื้นฐานการชาร์จที่รวดเร็วดังกล่าว จะทำให้ระยะทางการเดินทางของรถยนต์ไฟฟ้าสามารถขยายออกไปได้เนื่องจากมีสถานีดังกล่าวเกิดขึ้นในสถานที่สาธารณะในหลายประเทศมากขึ้น จำนวนรถยนต์ไฟฟ้าก็เพิ่มขึ้นเช่นกันด้วยจำนวนรถยนต์ไฟฟ้าบนท้องถนนที่เพิ่มขึ้น ความต้องการสถานีชาร์จขั้นสูงจึงเพิ่มขึ้น และปัจจัยนี้พิสูจน์ให้เห็นว่าเป็นหนึ่งในปัจจัยสำคัญที่ส่งเสริมการเติบโตของตลาดของตลาดโครงสร้างพื้นฐานการชาร์จรถยนต์ไฟฟ้า

สอบถามการศึกษาการปรับแต่งได้ที่นี่@ https://www.precedenceresearch.com/customization/1461

เครื่องพันธนาการ

รถยนต์ไฟฟ้าที่มีต้นทุนสูงเพื่อจำกัดการเติบโตของตลาดในช่วงเวลาคาดการณ์

รถยนต์ไฟฟ้าถือเป็นประโยชน์เมื่อพูดถึงการเปลี่ยนแปลงที่ยั่งยืนสำหรับรถยนต์ที่ใช้เชื้อเพลิง แต่ในขณะเดียวกันก็มีต้นทุนที่สูงกว่ารถยนต์ทั่วไปมากค่าใช้จ่ายเพิ่มเติมของยานพาหนะไฟฟ้าส่วนใหญ่มาจากค่าชาร์จแบตเตอรี่ โครงสร้างพื้นฐานในการชาร์จแบตเตอรี่ และคุณสมบัติอื่น ๆ ที่รวมอยู่ในบรรทัดฐานของเครื่องยนต์วัตถุดิบที่ใช้ในแบตเตอรี่ของรถยนต์ไฟฟ้ามีราคาแพงกว่าแบตเตอรี่ในรถยนต์ที่ใช้เชื้อเพลิง และกระบวนการที่เกี่ยวข้องในการผลิตแบตเตอรี่เหล่านี้มีราคาแพงมากด้วยค่าใช้จ่ายดังกล่าวทำให้รถยนต์ไฟฟ้ามีราคาสูงขึ้น ลูกค้ากลุ่มที่มีรายได้น้อยจึงไม่สามารถซื้อรถยนต์เหล่านี้ได้ ดังนั้น รถยนต์เหล่านี้จึงพบเห็นได้เฉพาะในเขตเมืองเป็นหลักเท่านั้นปัจจัยนี้อาจทำหน้าที่เป็นอุปสรรคสำคัญต่อการเติบโตของตลาดในปีต่อๆ ไป

โอกาส

การขยายโครงสร้างพื้นฐานการชาร์จในภูมิภาคกำลังพัฒนา

เนื่องจากอุตสาหกรรมรถยนต์ไฟฟ้าและรายได้ส่วนใหญ่สร้างขึ้นจากเมืองในเมือง จึงมีโอกาสสำหรับผู้ผลิตที่จะลดราคาของรถยนต์ไฟฟ้า และจำหน่ายในช่วงราคาที่ครอบครัวกลุ่มรายได้ระดับกลางและล่างสามารถจับต้องได้ด้วยจำนวนรถยนต์ไฟฟ้าที่เพิ่มขึ้น ความต้องการโครงสร้างพื้นฐานการชาร์จก็จะเพิ่มขึ้นเช่นกัน ซึ่งจะเสนอโอกาสในการเติบโตที่มีกำไรสำหรับตลาดที่จะเติบโตวัตถุดิบแบตเตอรี่ที่เป็นนวัตกรรมสำหรับแบตเตอรี่ซึ่งให้ความหนาแน่นของพลังงานสูงสามารถลดต้นทุนได้อย่างมาก และนี่อาจเป็นโอกาสที่มีแนวโน้มสำหรับผู้เล่นที่จัดตั้งขึ้นและในตลาดใหม่ในการเสริมสร้างสถานะและขยายตลาดใหม่เนื่องจากตลาดรถยนต์ไฟฟ้ากำลังขยายตัวในเมืองระดับ 2 และระดับ 2 ในประเทศกำลังพัฒนา โอกาสอยู่ที่การจัดหาโครงสร้างพื้นฐานการชาร์จจำนวนสูงสุดในภูมิภาคกำลังพัฒนาดังกล่าวสำหรับผู้เล่นในตลาดและผู้เข้ามาใหม่เพื่อคว้าส่วนแบ่งการตลาดและเสริมสร้างตำแหน่งทางการตลาด

ความท้าทาย

ความแตกต่างในกฎและข้อบังคับเกี่ยวกับโครงสร้างพื้นฐานการชาร์จ

เนื่องจากปัจจุบันรถยนต์ไฟฟ้ามีจำหน่ายอย่างแพร่หลายในประเทศต่างๆ ความต้องการโครงสร้างพื้นฐานการชาร์จประเภทเฉพาะสำหรับประเทศต่างๆ จึงมีเพิ่มมากขึ้นเช่นกันยานพาหนะไฟฟ้าที่มีจำหน่ายในตลาดปัจจุบันมีเทคโนโลยีการชาร์จที่หลากหลาย ซึ่งทำให้การติดตั้งเครือข่ายการชาร์จแบบครบวงจรมีความซับซ้อนยิ่งไปกว่านั้น โครงสร้างพื้นฐานและโมดูลการออกแบบที่สามารถใช้ได้ในยุโรปก็ไม่สามารถนำมาใช้ในเอเชียได้ ดังนั้นผู้เล่นในตลาดจึงต้องเปลี่ยนการออกแบบและขนาดตามความต้องการในท้องถิ่นกระบวนการนี้สามารถเพิ่มต้นทุนของโครงสร้างพื้นฐานโดยรวมได้ และผลิตภัณฑ์ที่มีราคาแพงกว่ามักถูกละเลยในประเทศกำลังพัฒนาความท้าทายดังกล่าวอาจจำกัดการเติบโตของตลาดในช่วงระยะเวลาคาดการณ์

รายงานที่เกี่ยวข้อง

รายงานการวิจัยตลาดรถยนต์ไฟฟ้าปี 2564 – 2570

รายงานการวิจัยตลาดสถานีชาร์จรถยนต์ไฟฟ้าปี 2021 – 2027

รายงานการวิจัยตลาดเทคโนโลยี Vehicle-to-Grid ปี 2021 – 2027

รายงานการวิจัยตลาดระบบส่งกำลังไฟฟ้าปี 2021 – 2027

รายงานไฮไลท์

บนพื้นฐานของประเภทเครื่องชาร์จ ในช่วงเวลาคาดการณ์ ส่วนเครื่องชาร์จแบบเร็วคาดว่าจะมี CAGR ที่โดดเด่นและสูงสุดกลุ่มเครื่องชาร์จแบบเร็วมีส่วนแบ่งรายได้มากที่สุดถึง 93.2% ในปี 2563 การเติบโตอย่างรวดเร็วของกลุ่ม DCFC สาเหตุหลักมาจากความคิดริเริ่มที่เพิ่มขึ้นจากหน่วยงานภาครัฐและการลงทุนในสถานีชาร์จแบบเร็ว

ตามประเภทตัวเชื่อมต่อ กลุ่มระบบการชาร์จแบบรวมมีส่วนแบ่งรายได้ที่ใหญ่ที่สุดประมาณ 37.2% ในปี 2020 ช่องเสียบชาร์จ CCS ใช้พินการสื่อสารที่ใช้ร่วมกันเพื่อรวมทางเข้า AC และ DC

ในปี 2020 ตามประเภทยานพาหนะ ส่วนแบ่งการตลาดที่ใหญ่ที่สุดถูกจับโดยยานพาหนะส่วนบุคคล ในขณะที่กลุ่มรถยนต์เพื่อการพาณิชย์คาดว่าจะเติบโตด้วย CAGR ที่รวดเร็วสาเหตุหลักมาจากการเปลี่ยนแปลงพฤติกรรมผู้บริโภคจากรถยนต์ที่ใช้เชื้อเพลิงไปสู่รถยนต์ไฟฟ้าที่ใช้พลังงานจากแบตเตอรี่สำหรับการใช้งานส่วนตัว ลูกค้าจำนวนมากซื้อรถยนต์ไฟฟ้าเนื่องจากมีความคุ้มค่าและเป็นมิตรกับสิ่งแวดล้อมเนื่องจากรัฐบาลให้ความสนใจและการลงทุนในอุตสาหกรรมยานยนต์ไฟฟ้าเพิ่มมากขึ้น องค์กรในท้องถิ่นหลายแห่งจึงซื้อรถยนต์เพื่อการพาณิชย์เพื่อใช้ในการขนส่งระหว่างเมือง และด้วยเหตุนี้ภาคส่วนนี้จึงต้องการสถานีชาร์จเพิ่มขึ้นในปีต่อๆ ไป

เวลาโพสต์: Jul-13-2022