حجم سوق البنية التحتية لشحن السيارات الكهربائية يصل إلى 115.47 مليار دولار أمريكي بحلول عام 2027

——2021/1/13

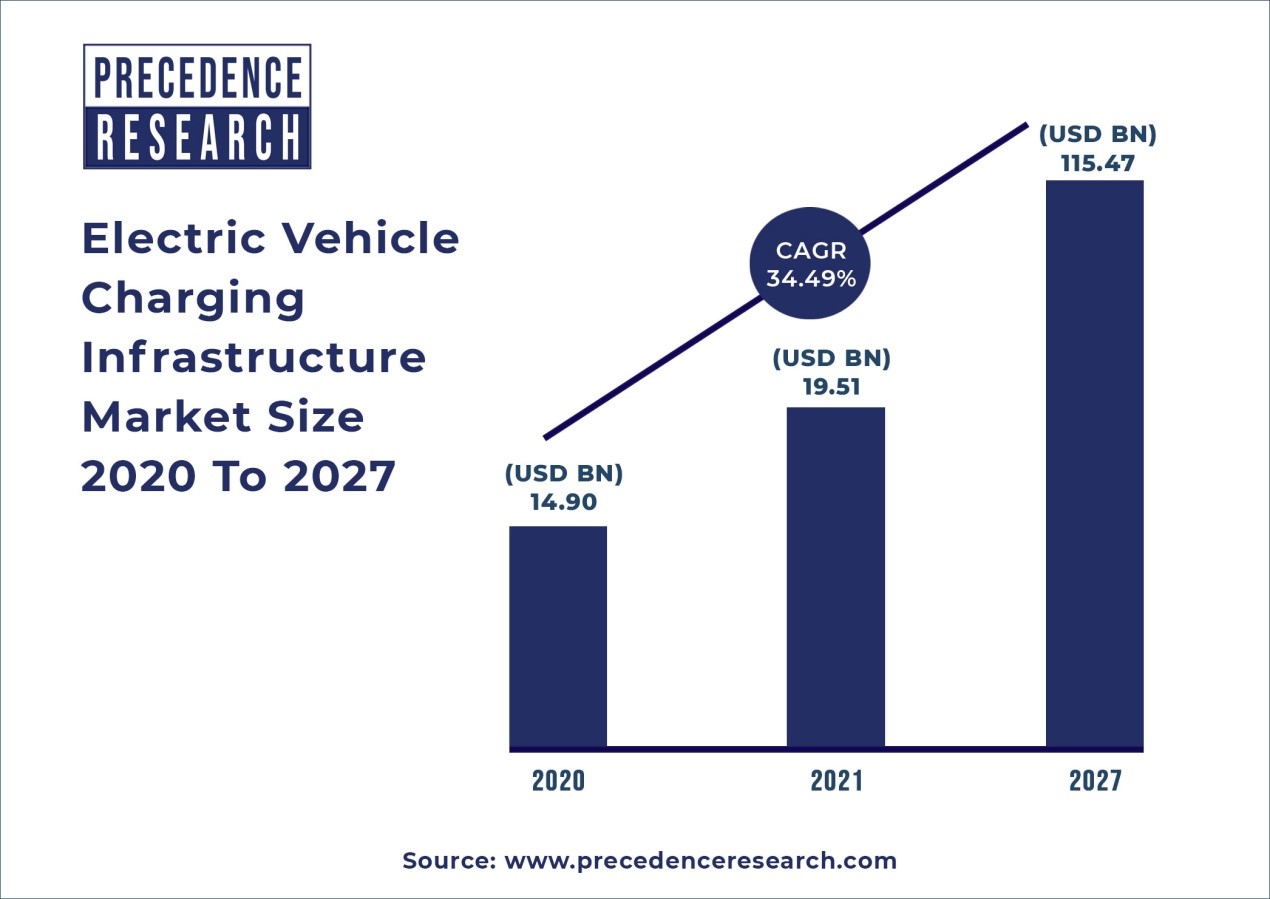

لندن، 13 يناير 2022 (GLOBE NEWSWIRE) — بلغت قيمة سوق البنية التحتية العالمية لشحن السيارات الكهربائية 19.51 مليار دولار أمريكي في عام 2021. ويعد انتقال صناعة السيارات من المركبات التي تعمل بالوقود إلى حلول التنقل الكهربائية بفرص واسعة النطاق ومن المتوقع أن يساعد في ذلك. إزالة الكربون من قطاع النقل.ولتحقيق الحد الأقصى من إزالة الكربنة، يعد التوفر القوي لمحطات شحن السيارات الكهربائية عاملاً أساسيًا للغاية.وضعت العديد من الهيئات الحكومية في مختلف البلدان سياسات مختلفة من أجل تعزيز الابتكار والتطوير في البنية التحتية للشحن.ومع تزايد الطلب على السيارات الكهربائية في جميع أنحاء العالم، تتزايد أيضًا الحاجة إلى تخصيص البنية التحتية للشحن وفقًا لنظام النقل الإقليمي.

التقرير الكامل جاهز |احصل على نسخة عينة من التقرير @ https://www.precedenceresearch.com/sample/1461

هناك حاجة إلى نهج مناسب وكامل وسياقي للتنفيذ الفعال وفي الوقت المناسب لمحطات البنية التحتية لشحن المركبات الكهربائية، مثل تلبية متطلبات نظام النقل المحلي ودمجه على النحو الأمثل مع شبكات إمدادات الكهرباء والنقل.يمكن شحن المركبات الكهربائية بطرق مختلفة، اعتمادًا على موقع السيارة ومتطلباتها وإمدادات الكهرباء، وبالتالي فإن محطات شحن المركبات الإلكترونية من أنواع مختلفة ومصممة خصيصًا لتطبيقات مخصصة.تختلف مواصفات ومعايير محطات شحن السيارات الإلكترونية حسب الدولة، بناءً على النماذج المتوفرة وخصائص شبكة الكهرباء.

حصة سوق البنية التحتية لشحن المركبات الكهربائية حسب الموصل، 2020 (%)

لقطات إقليمية

تعد الولايات المتحدة وأوروبا والصين من بين المناطق الرائدة في سوق البنية التحتية لشحن السيارات الكهربائية.من المتوقع أن تنمو الصين وأوروبا خارج الولايات المتحدة في نشر محطات الشحن القائمة على المكونات بحلول عام 2025.ويعزى ذلك إلى تأثير عوامل وسياسات الاقتصاد الكلي بما في ذلك متوسط أسعار الغاز، وحوافز السياسة، وإنتاج محطات الشحن، ونمو الناتج المحلي الإجمالي، والاستهلاك.

احصل على مزيد من معلومات التقرير @ https://www.precedenceresearch.com/electric-vehicle-charging-infrastructure-market

التقرير الكامل جاهز |احصل على وصول فوري للتقرير @ https://www.precedenceresearch.com/checkout/1461

وفي آسيا، ساهم النمو السريع لقاعدة المستهلكين والاهتمام المتزايد من الهيئات الحكومية بدعم صناعة السيارات الإلكترونية في نمو سوق البنية التحتية لشحن السيارات الكهربائية في آسيا.وفي السابق، قادت كوريا الجنوبية واليابان إنتاج المركبات الكهربائية في آسيا؛ومع ذلك، تعد الصين الآن السوق الأسرع نموًا.إن عوامل مثل ارتفاع عدد السكان وانخفاض إنتاج النفط إلى جانب مشاركة الحكومة في الصناعة تعد بفرص نمو إيجابية في المنطقة.في أمريكا الشمالية وخاصة في الولايات المتحدة، تعد قاعدة المستهلكين المحتملة الواسعة، وزيادة الاستثمارات في البحث والتطوير، والتحول في صناعة السيارات المحلية، والدعم الحكومي، بفرص نمو مربحة لسوق البنية التحتية لشحن السيارات الكهربائية.تدعم حكومة الولايات المتحدة صناعة المركبات الإلكترونية من خلال استثمار الأموال في الإنتاج المحلي ومرافق البحث والتطوير من أجل خلق رؤية طويلة المدى لتعزيز صناعة المركبات الإلكترونية وتقليل الآثار البيئية للمركبات التي تعتمد على الوقود.ومن المتوقع أن تؤدي هذه الاستثمارات والسياسات البيئية المواتية إلى نمو السوق في أمريكا الشمالية.

سائق

الطلب المتزايد على البنية التحتية سريعة الشحن يقود السوق

تركز البنية التحتية للشحن السريع بشكل أساسي على إعادة شحن بطاريات المركبات الإلكترونية في أقل فترة زمنية.ومع أحدث الابتكارات في البنى التحتية للشحن، يبلغ متوسط وقت الشحن السريع حوالي 20 دقيقة حيث يتم شحن ما يصل إلى 80% من سعته.وباستخدام هذه البنى التحتية للشحن السريع، يمكن تمديد مسافة سفر المركبات الإلكترونية.ومع زيادة عدد هذه المحطات التي يتم تنفيذها في الأماكن العامة في العديد من البلدان، يتزايد أيضًا عدد المركبات الإلكترونية.مع ارتفاع عدد المركبات الإلكترونية على الطريق، تتزايد الحاجة إلى محطات شحن أكثر تقدمًا، ويثبت هذا العامل أحد العوامل الرئيسية التي تعزز نمو السوق في سوق البنية التحتية لشحن السيارات الكهربائية.

اسأل هنا لدراسة التخصيص @ https://www.precedenceresearch.com/customization/1461

القيود

ارتفاع تكلفة المركبات الإلكترونية لتقييد نمو السوق خلال فترة التنبؤ.

تعتبر المركبات الإلكترونية مفيدة عندما يتعلق الأمر بالبديل المستدام لمركبات الوقود، ولكن أثناء القيام بذلك تكون تكلفتها أعلى بكثير من المركبات العادية.تُعزى التكلفة الإضافية للسيارات الكهربائية بشكل أساسي إلى تكلفة شحن البطارية، والبنية التحتية لشحن البطارية، وغيرها من الميزات المدمجة للالتزام بمعايير المحرك.تعتبر المواد الخام المستخدمة في بطاريات المركبات الإلكترونية أكثر تكلفة من تلك البطاريات الموجودة في المركبات التي تعمل بالوقود، والعملية المستخدمة في إنتاج هذه البطاريات مكلفة للغاية.ونظرًا لأن هذه التكاليف تجعل المركبات الإلكترونية أكثر تكلفة، فإن العملاء من الفئة ذات الدخل المنخفض لا يستطيعون شراء هذه المركبات، وبالتالي لا يتم رؤية هذه السيارات إلا في المناطق الحضرية بشكل رئيسي.قد يكون هذا العامل بمثابة عائق رئيسي لنمو السوق في السنوات القادمة.

فرصة

توسيع البنية التحتية للشحن في المناطق النامية

وبما أن صناعة المركبات الإلكترونية وإيراداتها تتولد بشكل رئيسي من المدن الحضرية، فهناك فرصة أمام الشركات المصنعة لخفض أسعار المركبات الإلكترونية وإتاحتها في النطاق السعري الذي يمكن أن تتحمله أسر الفئات المتوسطة والمنخفضة الدخل.ومع زيادة عدد المركبات الإلكترونية، ستزداد أيضًا الحاجة إلى البنية التحتية للشحن، مما سيوفر فرص نمو مربحة لنمو السوق.يمكن للمواد الخام المبتكرة للبطاريات والتي ستوفر أيضًا كثافة طاقة عالية أن تقلل التكلفة بشكل كبير ويمكن أن يكون هذا فرصًا واعدة للاعبين الراسخين والجدد في السوق لتعزيز وجودهم والتوسع في أسواق جديدة.ومع توسع سوق المركبات الإلكترونية في مدن المستوى 2 والمستوى 2 في البلدان النامية، تكمن الفرصة في توفير أكبر عدد ممكن من البنى التحتية للشحن في هذه المنطقة النامية للاعبين في السوق والداخلين الجدد للحصول على حصة السوق وتعزيز مكانتهم في السوق.

التحديات

التباين في القواعد واللوائح المتعلقة بالبنية التحتية للشحن

مع توفر السيارات الكهربائية الآن على نطاق واسع في العديد من البلدان، تتزايد أيضًا الحاجة إلى نوع معين من البنى التحتية للشحن في مختلف البلدان.تتمتع السيارات الكهربائية المتوفرة في السوق اليوم بمجموعة متنوعة من تقنيات الشحن، مما يجعل تركيب شبكة شحن موحدة أمرًا معقدًا.علاوة على ذلك، فإن البنية التحتية ووحدة التصميم التي يمكن استخدامها في أوروبا لا يمكن تنفيذها بالضرورة في آسيا، لذلك يحتاج اللاعبون في السوق إلى تغيير التصميم والأبعاد وفقًا للاحتياجات المحلية.يمكن أن تؤدي هذه العملية إلى زيادة تكلفة البنية التحتية الشاملة، وغالبًا ما يتم إهمال المنتجات الأكثر تكلفة في البلدان النامية.قد تؤدي مثل هذه التحديات إلى تقييد نمو السوق إلى حد ما خلال فترة التنبؤ.

التقارير ذات الصلة

تقرير أبحاث سوق المركبات الكهربائية 2021 – 2027

تقرير أبحاث سوق محطة شحن المركبات الكهربائية 2021-2027

تقرير أبحاث سوق تكنولوجيا المركبات إلى الشبكة 2021-2027

تقرير أبحاث سوق المحركات الكهربائية 2021-2027

أبرز التقارير

على أساس نوع الشاحن، خلال الفترة الزمنية المتوقعة، من المتوقع أن يسجل قطاع الشاحن السريع معدل نمو سنوي مركب أعلى وأعلى.استحوذ قطاع الشحن السريع على أكبر حصة من الإيرادات بنسبة 93.2٪ في عام 2020. ويعود النمو السريع لقطاع DCFC بشكل أساسي إلى المبادرات المتزايدة من الهيئات الحكومية والاستثمارات في محطات الشحن السريع.

حسب نوع الموصل، استحوذ قطاع نظام الشحن المدمج على أكبر حصة من الإيرادات بحوالي 37.2% في عام 2020. تستخدم مقابس الشحن CCS دبابيس الاتصالات المشتركة للجمع بين مداخل التيار المتردد والتيار المباشر.

في عام 2020 حسب نوع السيارة، استحوذت المركبات الشخصية على أكبر حصة في السوق بينما من المتوقع أن ينمو قطاع المركبات التجارية بمعدل نمو سنوي مركب سريع.ويعزى ذلك بشكل رئيسي إلى تحول سلوك المستهلك من المركبات التي تعمل بالوقود إلى السيارات الكهربائية التي تعمل بالبطاريات.للاستخدام الشخصي، يقوم العديد من العملاء بشراء السيارات الكهربائية لأنها فعالة من حيث التكلفة وصديقة للبيئة.ونظرًا لزيادة الاهتمام الحكومي والاستثمار في صناعة المركبات الإلكترونية، تقوم العديد من الهيئات المحلية بشراء المركبات التجارية كوسيلة للنقل بين المدن، وبالتالي يتطلب هذا القطاع المزيد من محطات الشحن في السنوات القادمة.

وقت النشر: 13 يوليو 2022