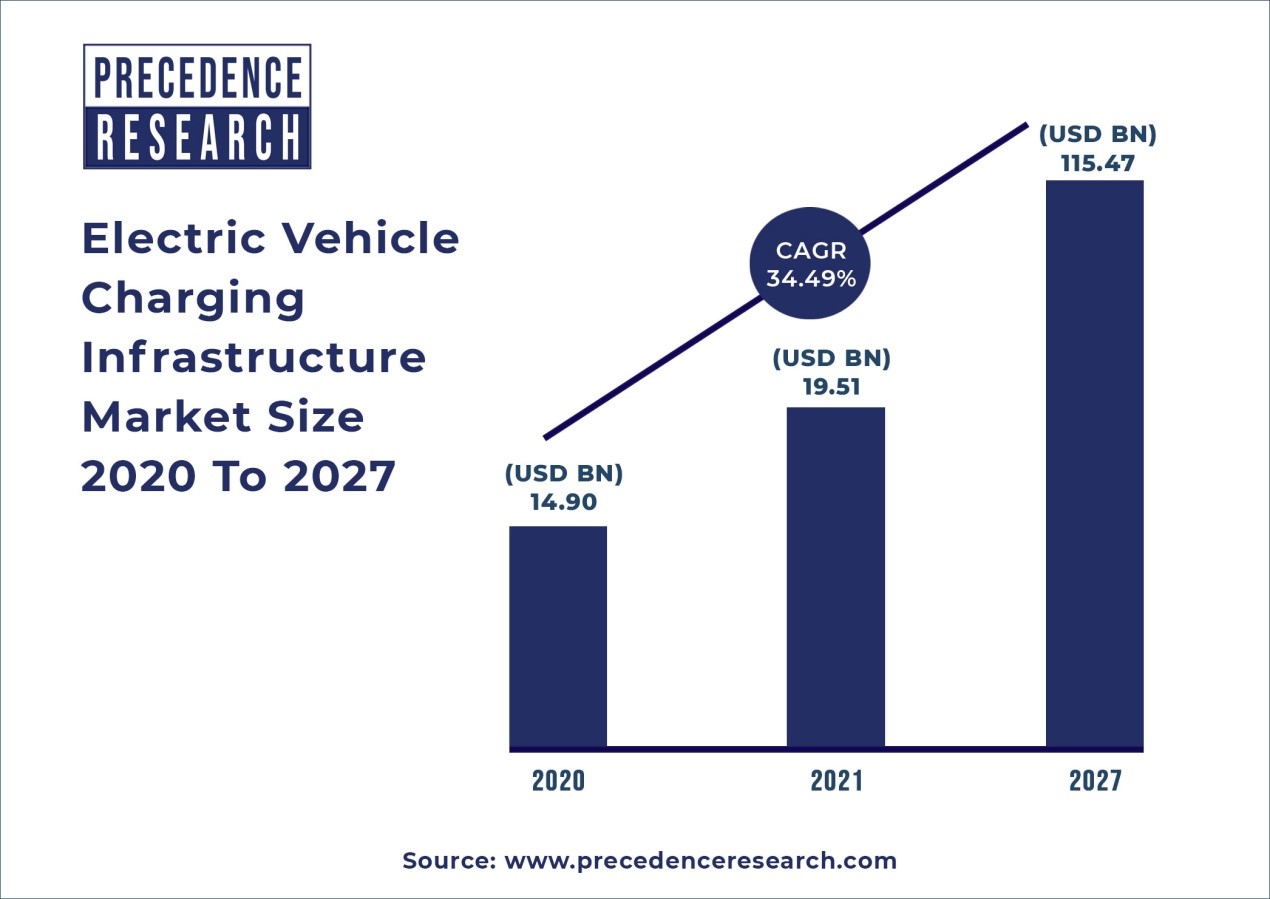

Wielkość rynku infrastruktury ładowania pojazdów elektrycznych osiągnie do 2027 r. 115,47 miliardów dolarów

——2021.01.13

Londyn, 13 stycznia 2022 r. (GLOBE NEWSWIRE) — Wartość globalnego rynku infrastruktury ładowania pojazdów elektrycznych w 2021 r. wyniosła 19,51 miliarda dolarów. Przejście przemysłu motoryzacyjnego z pojazdów napędzanych paliwem na rozwiązania w zakresie mobilności elektrycznej stwarza szerokie możliwości i oczekuje się, że pomoże dekarbonizację sektora transportu.Aby osiągnąć maksymalne odwęglenie, bardzo istotnym czynnikiem jest dostępność i solidna dostępność stacji ładowania pojazdów elektrycznych.Wiele organów rządowych w różnych krajach wprowadziło różne polityki w celu promowania innowacji i rozwoju infrastruktury ładowania.Wraz z rosnącym popytem na pojazdy elektryczne na całym świecie rośnie również potrzeba dostosowania infrastruktury ładowania do regionalnego systemu transportowego.

Pełny raport jest gotowy |Pobierz przykładową kopię raportu@ https://www.precedenceresearch.com/sample/1461

Aby sprawna i terminowa realizacja infrastruktury ładowania pojazdów elektrycznych spełniała wymagania lokalnego systemu transportowego, optymalnie integrując go z sieciami dostaw energii elektrycznej i transportem, potrzebne jest właściwe, pełnowartościowe i kontekstowe podejście.Pojazdy elektryczne można ładować na różne sposoby, w zależności od lokalizacji i wymagań pojazdu oraz zasilania energią elektryczną, dlatego stacje ładowania pojazdów elektrycznych są różnego rodzaju i specjalnie zaprojektowane do niestandardowych zastosowań.Specyfikacje i standardy stacji ładowania pojazdów elektrycznych różnią się w poszczególnych krajach w zależności od dostępnych modeli i charakterystyki sieci elektroenergetycznej.

Udział w rynku infrastruktury ładowania pojazdów elektrycznych według złącza, 2020 r. (%)

Regionalne migawki

Stany Zjednoczone, Europa i Chiny należą do wiodących regionów na rynku infrastruktury ładowania pojazdów elektrycznych.Oczekuje się, że do roku 2025 Chiny i Europa wykroczą poza USA pod względem wdrażania stacji ładowania opartych na wtyczkach.Przypisuje się to wpływowi czynników i polityk makroekonomicznych, w tym średnich cen gazu, zachęt politycznych dotyczących produkcji stacji ładowania, wzrostu PKB i konsumpcji.

Uzyskaj więcej informacji z raportu@ https://www.precedenceresearch.com/electric-vehicle-charging-infrastructure-market

Pełny raport gotowy |Uzyskaj natychmiastowy dostęp do raportu@ https://www.precedenceresearch.com/checkout/1461

W Azji szybko rosnąca baza konsumentów i rosnące zainteresowanie organów rządowych wspieraniem branży pojazdów elektrycznych przyczyniły się do rozwoju rynku infrastruktury ładowania pojazdów elektrycznych w Azji.Wcześniej Korea Południowa i Japonia przodowały w produkcji pojazdów elektrycznych w Azji;jednak Chiny są obecnie najszybciej rozwijającym się rynkiem.Czynniki takie jak duża populacja, niska produkcja ropy naftowej w połączeniu z zaangażowaniem rządu w przemysł obiecują pozytywne możliwości wzrostu w regionie.W Ameryce Północnej i głównie w USA szeroka potencjalna baza konsumentów, rosnące inwestycje w badania i rozwój, zmiany w krajowym przemyśle motoryzacyjnym oraz wsparcie rządowe obiecują lukratywne możliwości wzrostu na rynku infrastruktury ładowania pojazdów elektrycznych.Rząd USA wspiera branżę pojazdów elektrycznych, inwestując fundusze w krajową produkcję oraz obiekty badawczo-rozwojowe, aby stworzyć długoterminową wizję wzmocnienia branży pojazdów elektrycznych i zmniejszenia wpływu pojazdów napędzanych paliwem na środowisko.Oczekuje się, że te inwestycje i korzystna polityka ochrony środowiska przyczynią się do wzrostu rynku w Ameryce Północnej.

Kierowca

Rosnące zapotrzebowanie na infrastrukturę szybkiego ładowania napędza rynek

Infrastruktura szybkiego ładowania skupia się głównie na ładowaniu akumulatorów pojazdów elektrycznych w minimalnym czasie.Dzięki najnowszym innowacjom w infrastrukturze ładowania średni czas szybkiego ładowania wynosi około 20 minut, w ciągu których ładuje się do 80% pojemności.Dzięki wykorzystaniu takiej infrastruktury szybkiego ładowania można wydłużyć dystans, jaki pokonują pojazdy elektryczne.Wraz ze wzrostem liczby takich stacji w miejscach publicznych w wielu krajach rośnie również liczba pojazdów elektrycznych.Wraz ze wzrostem liczby pojazdów elektrycznych na drogach rośnie zapotrzebowanie na bardziej zaawansowane stacje ładowania, co stanowi jeden z głównych czynników stymulujących rozwój rynku infrastruktury ładowania pojazdów elektrycznych.

Zapytaj tutaj o badanie dostosowywania@ https://www.precedenceresearch.com/customization/1461

Ograniczenia

Wysoki koszt pojazdów elektrycznych ograniczający rozwój rynku w okresie prognozy.

Pojazdy elektryczne są uważane za korzystne, jeśli chodzi o zrównoważoną alternatywę dla pojazdów napędzanych paliwem, ale przy tym ich koszt jest znacznie wyższy niż w przypadku zwykłych pojazdów.Dodatkowy koszt pojazdów elektrycznych przypisuje się głównie kosztom ładowania akumulatorów, infrastruktury do ładowania akumulatorów i innym funkcjom zapewniającym zgodność z normami silnikowymi.Surowce stosowane w akumulatorach pojazdów elektrycznych są droższe niż akumulatory w pojazdach paliwowych, a proces produkcji tych akumulatorów jest bardzo kosztowny.Przy takich kosztach, które powodują, że pojazdy elektryczne są droższe, klienci o niższych dochodach nie mogą sobie pozwolić na te pojazdy, dlatego samochody te można spotkać głównie w obszarach miejskich.Czynnik ten może stanowić główne ograniczenie wzrostu rynku w nadchodzących latach.

Możliwość

Rozbudowa infrastruktury ładowania w regionach rozwijających się

Ponieważ branża pojazdów elektrycznych i jej przychody są generowane głównie przez miasta miejskie, dla producentów istnieje szansa na obniżenie cen pojazdów elektrycznych i udostępnienie ich w przedziale cenowym dostępnym dla rodzin z grup średnich i niższych dochodów.Wraz ze wzrostem liczby pojazdów elektrycznych wzrośnie również zapotrzebowanie na infrastrukturę do ładowania, co zapewni lukratywne możliwości wzrostu dla rozwoju rynku.Innowacyjne surowce do produkcji akumulatorów, które będą również oferować wysoką gęstość energii, mogłyby znacznie obniżyć koszty, co może stanowić obiecującą szansę dla istniejących i nowych uczestników rynku na wzmocnienie swojej obecności i ekspansję na nowych rynkach.Wraz z rozwojem rynku pojazdów elektrycznych w miastach poziomu 2 i poziomu 2 w krajach rozwijających się, szansa polega na zapewnieniu maksymalnej liczby infrastruktury ładowania w takim rozwijającym się regionie uczestnikom rynku i nowym podmiotom w celu zdobycia udziału w rynku i wzmocnienia pozycji rynkowej.

Wyzwania

Rozbieżności w zasadach i przepisach dotyczących infrastruktury ładowania

Ponieważ samochody elektryczne są obecnie szeroko dostępne w różnych krajach, rośnie również zapotrzebowanie na określony rodzaj infrastruktury ładowania w różnych krajach.Pojazdy elektryczne dostępne obecnie na rynku wykorzystują różnorodne technologie ładowania, co komplikuje instalację ujednoliconej sieci ładowania.Co więcej, moduł infrastruktury i projektu, który można zastosować w Europie, nie musi koniecznie zostać wdrożony w Azji, dlatego gracze rynkowi muszą zmienić projekt i wymiary zgodnie z lokalnymi potrzebami.Proces ten może zwiększyć koszt całej infrastruktury, a droższe produkty są często zaniedbywane w krajach rozwijających się.Takie wyzwania mogą w pewnym stopniu ograniczyć rozwój rynku w okresie prognozy.

Powiązane raporty

Raport z badań rynku pojazdów elektrycznych 2021 – 2027

Raport z badań rynku stacji ładowania pojazdów elektrycznych 2021 – 2027

Raport z badań rynku technologii Vehicle-to-Grid 2021 – 2027

Raport z badań rynku elektrycznych zespołów napędowych 2021 – 2027

Najważniejsze informacje w raporcie

Na podstawie rodzaju ładowarek oczekuje się, że w okresie prognozy segment szybkich ładowarek odnotuje znaczący i najwyższy CAGR.Segment szybkich ładowarek miał największy udział w przychodach – 93,2% w 2020 roku. Szybki rozwój segmentu DCFC wynika głównie z rosnących inicjatyw organów rządowych oraz inwestycji w stacje szybkiego ładowania.

Według typu złącza segment połączonych systemów ładowania miał największy udział w przychodach, wynoszący około 37,2% w 2020 r. Gniazda ładowania CCS wykorzystują wspólne styki komunikacyjne do łączenia wejść prądu przemiennego i stałego.

W 2020 r. według typu pojazdu największy udział w rynku mają pojazdy osobowe, podczas gdy oczekuje się, że segment pojazdów użytkowych będzie rósł wraz z szybkim CAGR.Można to przypisać głównie zmianie zachowań konsumentów z pojazdów napędzanych paliwem na pojazdy elektryczne zasilane akumulatorami.Do użytku osobistego wielu klientów kupuje pojazdy elektryczne, ponieważ są one opłacalne i przyjazne dla środowiska.Ze względu na wzrost zainteresowania rządu i inwestycje w branżę pojazdów elektrycznych wiele organów lokalnych kupuje pojazdy użytkowe jako środek transportu międzymiastowego, dlatego też ten segment potrzebuje w nadchodzących latach większej liczby stacji ładowania.

Czas publikacji: 13 lipca 2022 r